データで見る相続税

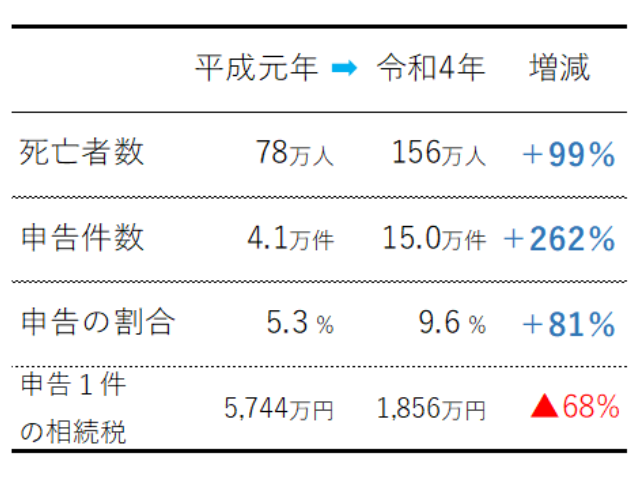

令和4年分 直近の相続税

令和4年分の相続税は

申告件数は、15万件

申告のあった割合は、9.6%

申告1件のあたりの相続税は、1,856万円でした。

平成元年と比較すると、死亡者数の伸びよりも、申告件数の伸びが、特に大きいようです。

申告件数が現在のように増えた原因は、平成27年の基礎控除引下げによる影響です。

引下げ前の平成26年は、5.6万件でしたが

平成27年には、10.3万件と、1年で1.8倍に急増しています。

以前は、相続税といえば、富裕層などの限られた層に対する税金というイメージでした。

税制改正により、対象範囲が拡大され、相続税が一般化してきています。

昔とくらべると、相続対策に関心を持つ人も非常に増えた印象です。

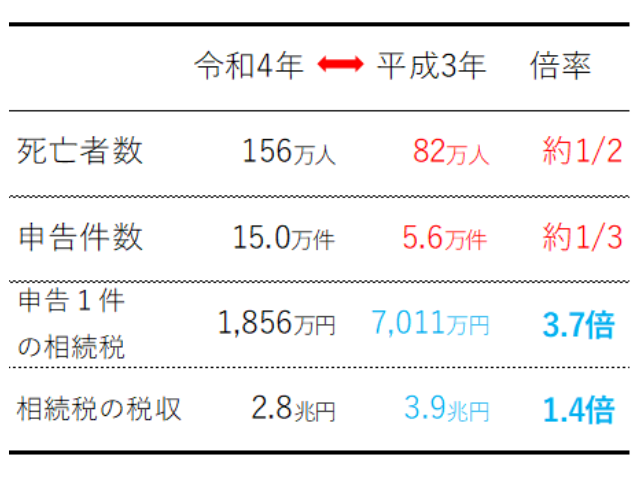

異次元の相続税 やっぱりバブルは凄かった

相続税は、相続により、親から子に資産が移転するとき、その資産価値に対して税金がかかるようになっています。

資産価値に対して課税されるので、資産価値が上昇すれば、必然的に相続税は増えます。

土地を中心に、日本の資産価値が過去最高に達した1990年代初頭のバブル期、相続税の税収も、過去最高となりました。

平成3年の申告1件あたりの相続税が、今の3.7倍にあたる7,011万円というのは、驚異的な数字です。

筆者の在職中は、1件あたりおおよそ、1,800万円~2,800万円だったので、この数字は正直、異常です。

いかにバブルが異次元だったかを物語っています。

バブル崩壊が始まったのは、平成2年1月の株式市場の大暴落からだから、バブル崩壊の真っただ中だった平成3年に相続税のピークが来ていることに、違和感があるかもしれません。

これは、申告の期限が、死亡してから10か月後に到来し、平成2年の資産価値に対する相続税の申告が、平成3年に提出されるためです。

在職中、経験者から当時の話を聞いて、バブルって凄かったんだと思うことがよくありました。

たとえば、当時は、税務調査で問題点を指摘されても、反論もほどほどに、さっさと税金払う人が多かったそうで、多額の税金であっても払うことができるので、粘る人が少なく、調査がすんなり終わっていたという話は、よく聞きました。

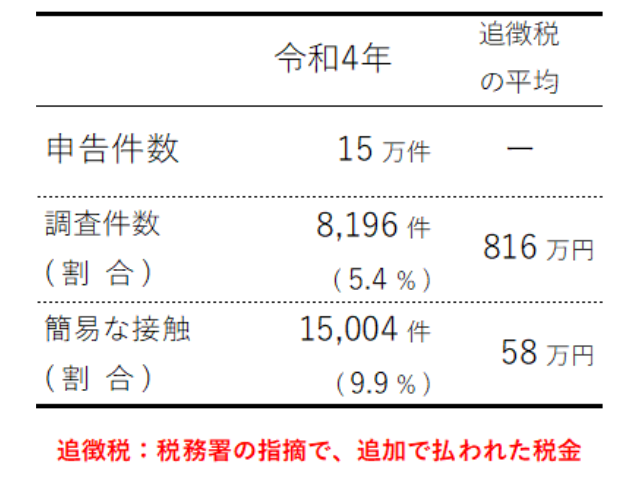

申告の5.4%が調査対象に

相続税申告のうち

5.4%に対して、調査が行われ

9.9%に対して、電話や面談による問題の指摘(簡易な接触)が行われています。

申告した人の約15%に、申告後に税務署から連絡があったことになります。

税務署の人員にも限りがあります。処理できる調査件数に限界があることから

増加する申告に対して、簡易な接触の量をこなすことで、申告に対するチェック機能を維持しようという当局の意図が伺えます。

簡易な接触ですが

追徴税の全体の平均は、58万円だったものの

全体のうち、税務署の指摘で追徴税があった割合は、25%です。

追徴税があった25%の申告に限っていえば、追徴税の平均は、約230万円でした。

税務署から指摘されて税金がかかる場合、少なくとも平均200万円以上

追加で税金を納められていることがみてとれます。

相続税の申告、今後も増加

1

平成元年から見ても、一貫して増え続けている死亡者数

2

インフレによる土地や株などの資産価値の上昇

死亡者数の増加と資産価値上昇により、今後も相続件数は、増加していくでしょう。

申告割合が10%の大台を突破するのもそう遠くないと思われます。